Vision

I servizi di BQS nascono da una considerazione: un’azienda vincente è prima di tutto un’azienda che produce con costi ragionevoli e con prodotti ritenuti validi dal mercato. Ma insieme ai propri beni ogni impresa produce normalmente problemi, deve affrontare gli imprevisti, le urgenze, discrepanze (da ciò che era stato previsto rispetto a ciò che si è ottenuto).

Per affrontare la routine i problemi le urgenze gli imprevisti e le sfide dei mercati, l’azienda deve poter contare su:

-

prima di tutto su dei collaboratori/dipendenti, motivati determinati a fare sempre meglio. Deve possedere l’orgoglio professionale, il senso di appartenenza e la certezza di essere ben considerata, apprezzata e stimata. Ma ciò è determinato dalla Direzione aziendale che è consapevole di avere il potere e la forza di creare competenze, modificare comportamenti, instillare principi e valori;

-

in secondo luogo occorrono dei modelli di gestione che garantiscono miglioramento continuo ed efficienza basati su una cultura di project management e di problem solving. Project Management o gestione dei progetti: si intende l'insieme delle attività da svolgere per raggiungere un determinato obiettivo restando all'interno dei vincoli di COSTO-TEMPO-SCOPO. I criteri di P.M. possono essere applicabili per realizzare qualunque attività nuova, di prodotto o servizio che ne comporta valore aggiunto, a differenza delle attvità di routine che devono produrre in modo ripetitivo lo stesso prodotto o servizio. Problem Solving: metodologia che serve per analizzare, affrontare, proporre delle soluzioni adatte a risolvere il problema. Seguendo le seguenti fasi: Riconoscimento; descrizione del problema; scissione in piccole parti; azione da intraprendere per rimuovere la causa; monitorarlo per un certo periodo.

-

Naturalmente servono indicatori di prodotto/processo per misurare le performance interne e dei propri partner e collaboratori.

-

Infine è necessario operare nel pieno rispetto di standard e requisiti ambientali, sociali e di governance.

Sistemi di gestione sostenibilità ESG

SOSTENIBILITA’: UN TERMINE ABUSATO

In questi ultimi anni abbiamo imparato a conoscere bene il termine “sostenibilità”. Se ne fa un ampio uso e lo si associa quasi sempre a tematiche ambientali e di prodotto: “packaging ecologico”, “filiera di prodotto sostenibile”, ecc.…

Se ne fa un uso talmente indiscriminato che l’unione europea nel marzo del 2023 ha emesso una proposta di direttiva sul reato di “Greenwashing”, ovvero l’uso improprio di slogan riconducibili al concetto di sostenibilità.

IL SIGNIFICATO DEL TERMINE “SOSTENIBILITA’ DI IMPRESA”

Il grande fraintendimento nasce proprio dall’associare il termine “sostenibilità” a tematiche prettamente ambientali, ma ciò non è esaustivo e non coglie in pieno il vero significato. È forse sostenibile un’azienda che non si preoccupa della sicurezza dei lavoratori, oppure che trascura l’integrazione e l’inclusione dei propri dipendenti? E’ sostenibile una realtà produttiva che non investe adeguatamente in nuove tecnologie? E’ sostenibile un’azienda che non ha i propri conti in ordine o che ha alti livelli di scarti di produzione? Che non si preoccupa della soddisfazione dei propri clienti o fornitori?

Ecco che allora il significato di “Sostenibilità” inizia a diventare più chiaro. Potremmo affermare che un’azienda sostenibile è un’azienda che sicuramente ci sarà anche domani. Se volessimo utilizzare un termine più professionale potremmo dire che tutto ciò è sinonimo di “Business Continuity”.

LA NORMA SRG88088

Nel 2020 è stata promulgata la norma SRG88088 che rappresenta la prima e finora unica norma al mondo accreditata da Accredia (quindi certificabile) sul sistema di gestione della sostenibilità aziendale.

Lo schema di certificazione SRG88088:20 è la risposta più concreta per le organizzazioni che intendono dimostrare il loro impegno per la sostenibilità accreditata.

La SRG88088 ripone nella Governance il rispetto e l’evoluzione dei principi ambientali e sociali affinché possano essere soddisfatti nella logica della Sostenibilità.

Lo schema è basato su una struttura capace di generare la più efficace relazione tra business e benessere sostenibile contribuendo alla soddisfazione degli obiettivi dell’Agenda 2030 dell’ONU.

LA CERTIFICAZIONE SOSTENIBILE E IL RUOLO DI BQS

I consulenti BQS hanno ottenuto l’accreditamento AICQ-SICEV sia come manager che come auditor SRG88088 e sono impegnati per fornire consulenza e assistenza alle aziende intenzionate a promuovere progetti di sostenibilità certificati e riconosciuti.

La certificazione del sistema di gestione per la sostenibilità è una scelta consapevole, una possibilità per dimostrare, con valutazione di terza parte indipendente, di essere impegnati verso il percorso per la sostenibilità a tutela del Pianeta, della Popolazione e dell’Economia.

CSRD - il pacchetto Omnibus UE

La rendicontazione di sostenibilità, è uno degli strumenti chiave della strategia europea per la transizione ecologica. È il processo attraverso cui un’azienda racconta in modo chiaro e verificabile cosa sta facendo in ambito ambientale, sociale e di governance (ESG).

A cosa serve la rendicontazione di sostenibilità?

La rendicontazione non è un’operazione di green marketing, è uno strumento concreto che permette di misurare e comunicare l’impatto realedelle proprie attività su persone e ambiente e di gestione etica ed efficienza organizzativa e produttiva.

Non essendo solo uno strumento di comunicazione, la rendicontazione permette anche di misurare e migliorare le performance ESG, attraverso un’analisi dei rischi e opportunità finanziarie per garantire la sostenibilità del proprio business, verso obiettivi di efficienza organizzativi e produttiva interna, neutralità climatica, economia circolare o l’inclusione sociale. In questo senso, diventa uno strumento di autovalutazione e di pianificazione strategica.

Con il pacchetto Omnibus, presentato dalla Commissione Europea il 26 febbraio 2025, con l’obiettivo di semplificare i requisiti normativi per la rendicontazione di sostenibilità, come la:

-

direttiva Corporate Sustainability Reporting Directive (CSRD);

-

Corporate Sustainability Due Diligence (CSDDD);

-

Regolamento sulla Tassonomia UE.

Tra gli obiettivi dichiarati anche quello di tutelare le piccole e medie imprese, evitando che gli obblighi di rendicontazione delle grandi aziende si ripercuotano a cascata sui fornitori più piccoli

Su cosa interviene il pacchetto Omnibus?

Il primo intervento, del 26 febbraio 2025, con il pacchetto Omnibus della Commissione Europea propone di semplificare Corporate Sustainability Reporting Directive (CSRD), la direttiva sulla rendicontazione di sostenibilità delle imprese.

Il secondo intervento ha introdotto il cosiddetto Stop The Clock: un posticipo dell’entrata in vigore degli obblighi di rendicontazione, approvato dal Parlamento Europeo lo scorso 3 aprile

Il pacchetto Omnibus include anche misure per semplificare il CBAM (meccanismo di adeguamento del carbonio alle frontiere)

Questi cambiamenti possono comportare un passo indietro?

L’obiettivo di rendere l’economia europea più sostenibile resta ancora centrale

Questi cambiamenti di priorità a livello globale, destinato a rallentare, ma comunque restano delle necessità per l’Europa per distinguersi dalle altre nazioni importanti.

Cosa cambierebbe in dettaglio?

1. CSRD (Corporate Sustainability Reporting Directive)

-

Posticipo di 2 anni per l’avvio degli obblighi

-

Nuova soglia di dimensione: >1.000 dipendenti

2. CSDDD (Corporate Sustainability Due Diligence Directive)

-

Valutazioni rischi ESG solo sui fornitori diretti

-

Controlli ogni 5 anni anziché annuali

-

Rimozione dell’obbligo di interrompere contratti non conformi

-

Decade la responsabilità civile in caso di inadempienza

-

Soggezione a norme nazionali più severe esclusa

-

Avvio posticipato al 2028

3. Regolamento sulla Tassonomia UE

-

Obblighi di allineamento solo per aziende con >1.000 dipendenti

-

Per imprese con >1.000 dipendenti ma <450 M€ di fatturato, adesione volontaria

Rischi legati a queste semplificazioni

per la CSRD il rischio di disomogeneità, ma anche un’opportunità per uniformare.

Con il posticipo degli obblighi previsti dalla CSRD, molte imprese già pronte ad adempiere alla direttiva continueranno a pubblicare report volontari, ma senza uniformità né chiari riferimenti normativi. Questo scenario rischia di generare confusione tra gli stakeholder, compromettendo la comparabilità dei dati e la credibilità complessiva dell’informativa ESG.

La soluzione è diffondere lo standard VSME volontario come standard normativo unificante, così da offrire alle imprese uno schema riconosciuto e coerente con gli ESRS, capace di garantire una rendicontazione solida, anche in assenza di obbligo formale.

Per la CSDDD le modifiche proposte riducono la portata della due diligence, ma offre un approccio più graduale iniziando con i fornitori diretti, abbassano la frequenza dei controlli e rimuovono l’obbligo di interrompere contratti non conformi, così come la responsabilità civile in caso di inadempienza. Questi cambiamenti rischiano di trasformare la due diligence in un adempimento più formale che sostanziale. Tuttavia, possono anche rappresentare un’opportunità per ripensare la sostenibilità lungo la supply chain in modo più strategico e proporzionato.

Le aziende possono ora concentrare gli sforzi su una mappatura più efficace dei rischi materiali e su percorsi di miglioramento continuo, coinvolgendo attivamente i fornitori attraverso strumenti di valutazione condivisi, come gli standard VSME, e integrando la due diligence in un approccio di governance più maturo e pragmatico.

Per la Tassonomia UE: verso una rendicontazione più accessibile e graduale.

Anche per quanto riguarda la Tassonomia UE, la semplificazione comporta una drastica riduzione delle imprese obbligate a rendicontare, rendendo volontaria l’applicazione per molte PMI.

Questo ridimensionamento, se ben accompagnato, può diventare un passo verso una maggiore accessibilità degli strumenti di finanza sostenibile, evitando un’eccessiva pressione su realtà ancora in fase di transizione.

Adottare la Tassonomia su base volontaria consente alle imprese più dinamiche di posizionarsi come attori credibili sul mercato della sostenibilità, preparandosi con anticipo a future richieste di investitori e stakeholder. Allo stesso tempo, la graduale estensione della rendicontazione può favorire una maggiore comprensione e internalizzazione dei criteri ambientali nelle strategie aziendali.

I tre regolamenti restano i pilastri del quadro normativo europeo sulla sostenibilità.

La proposta Omnibus, introducendo importanti semplificazioni, offre l’opportunità di rendere il sistema più accessibile, soprattutto per le PMI, senza rinunciare agli obiettivi del Green Deal. Se ben attuata, questa revisione può trasformare la rendicontazione di sostenibilità in uno strumento ancora più efficace, capace di favorire trasparenza, innovazione e competitività.

In un contesto politico europeo in evoluzione, è fondamentale mantenere chiara la direzione: accompagnare le imprese verso un modello sostenibile, valorizzando gli sforzi di chi ha già investito nel cambiamento. Le aziende che hanno iniziato per prime questo possono diventare un punto di riferimento, contribuendo a costruire un ecosistema più maturo, coeso e orientato al futuro.

Questa semplificazione può accelerare la maturità, l’efficienza, la comunicazione e la trasparenza sia interna che verso l’esterno aziendale.

I tre regolamenti CSRD, CSDDD e Tassonomia UE, restano i pilastri del quadro normativo europeo sulla sostenibilità.

Se ben gestita, la semplificazione introdotta dalla proposta Omnibus può diventare un’occasione per rafforzare la coerenza, la proporzionalità e l’efficacia delle normative.

In particolare, l’introduzione dello standard di rendicontazione volontario per le PMI, che la commissione adotterà tramite “atto delegato” sulla base del VSME sviluppato da EFRAG, rappresenta un’opportunità concreta per accompagnare le imprese in un percorso graduale ma strutturato verso la rendicontazione ESG, favorendo una più ampia adesione culturale, riducendo le barriere all’ingresso e premiando chi sceglie di attivarsi in modo proattivo.

In questo modo, la sostenibilità potrà continuare a evolversi da semplice obbligo normativo a leva strategica per l’innovazione, la competitività e la resilienza delle imprese europee.

Certificazione sistemi di gestione integrati

Un sistema di gestione è un insieme di regole e procedure aziendali operative produttive e amministrative, basate su delle norme riconosciute a livello internazionale.

L’Obiettivo è monitorare le proprie attività, servizio/prodotto, con un miglioramento continuo attraverso degli indicatori definiti ponendo al centro il cliente e l'efficacia del proprio business.

QUALE E' IL RUOLO DI BQS?

BQS è in grado di offrirti, tramite la sua organizzazione, un:

-

supporto tecnico/informativo gratuito;

-

consulente con qualifiche specifiche a seconda del settore;

-

supporto con l'ente di certificazione con l’accreditamento specifico;

-

supporto e ricerca di laboratori analisi se necessario.

QUALI SONO GLI STANDARD?

Gli standar di riferimento per i sistemi di gestione certificabili sono numerosi, tuttavia BQS si concentra maggiormente sui più diffusi ed efficacia in ottica di miglioramento:

-

Sistemi di gestione della qualità dei processi aziendali secondo la norma ISO9001:201;

-

Sistemi di gestione ambientali conforme alla norma ISO14001:2015 e/o registrazione EMAS. La certfificazione ISO14001 è riferita esclusivamente all’azienda mentre la registrazione EMAS (riconosciuta all’interno dell’unione europea) contempla anche i siti aziendali prevedendo la redazione obbligatoria della dichiarazione ambientale pubblica. La registrazione è rilasciata da un organizzazione pubblica presente in ogni stato membro UE;

-

Sistema di gestione per la salute e sicurezza sul lavoro secondo la norma UNI ISO 45001:2018;

-

Sistema di certificazione SA8000 (Social Accountability) lo scopo di migliorare le condizioni lavorative a livello mondiale e soprattutto permette di definire uno standard verificabile da Enti di Certificazione. Si basa sul rispetto dei diritti umani, o il rispetto dei diritti dei lavoratori, tutela contro lo sfruttamento dei minori.

Investire nella qualità è indispensabile per un’organizzazione che vuole puntare al profitto e, quindi, alla, crescita. Investimenti in qualità innescano un “volano” che porta a migliorare i processi, ridurre i costi, i tempi di rilascio dei prodotti e i margini operativi.

Il nostro servizio si articola su tre fasi:

La Fase 1 consiste nella raccolta dei dati con la finalità non solo di capire dove si annidano le inefficienze, ma anche quanto incidono sulla redditività aziendale. I dati devono essere stratificati e parametrizzati nel miglior modo possibile affinché possano fornire feedback attendibili.

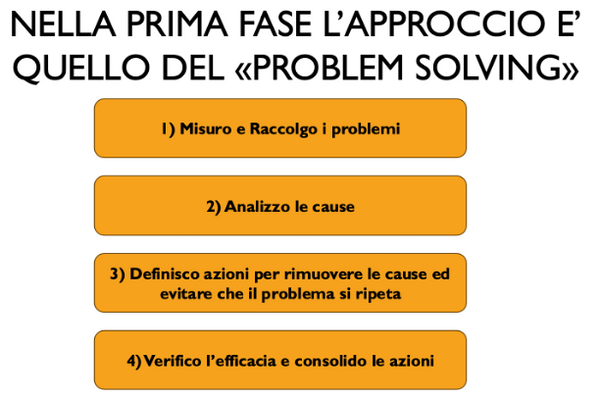

La Fase 2 consiste nell’individuare le cause profonde che generano inefficienze e difetti e intervenire mediante attività di problem solving. Il problem solving rappresenta uno strumento potentissimo per risolvere le cause che generano problemi, ma deve essere condotto nel miglior modo possibile per evitare perdite di tempo o, peggio ancora, focalizzarsi su aspetti non determinanti.

Il solo Problem Solving, però, non basta. Esso infatti ha un limite, è un approccio passivo e si basa sul presupposto che ci deve essere un problema prima di poterlo risolvere.La Fase 3 sopperisce a questo e si basa sulla prevenzione. La qualità può essere progettata e i risultati attesi possono essere attentamente pianificati. Lo strumento più efficace è rappresentato dallo FMEA che mette nelle condizioni l’azienda di analizzare i processi e prevedere potenziali difetti o inefficienze

L’intelligenza artificiale sta evolvendo il modo di analizzare i dati e prendere decisioni.

Attraverso Agenti AI supportiamo le aziende nella raccolta e interpretazione delle informazioni, nell’individuazione delle inefficienze e nella definizione di azioni correttive.

Si tratta di strumenti a supporto dell’intervento umano, che consentono di rendere più rapidi ed efficaci i processi decisionali.